Фундаментален анализ – Mastercard

Лидер в платежната индустрия

Mastercard Incorporated е световен технологичен лидер в областта на разплащанията, който обработва платежни транзакции и предлага широка гама от продукти и услуги, свързани с плащанията, за картодържатели, търговци, финансови институции, дигитални партньори, компании, държавни организации и други клиенти. Решенията на компанията обхващат кредитни, дебитни и предплатени карти, разплащания между предприятия, дигитална идентификация и удостоверяване, както и международни трансгранични плащания, осъществявани под марките Mastercard, Maestro и Cirrus. Основана през 1966 г. със седалище в Пърчейс, щата Ню Йорк, компанията има глобално присъствие и представлява една от основните инфраструктури, които стоят зад съвременната световна търговия.

Двигател на растежа: Приходи и печалба

През финансовата 2025 г. Mastercard отчита нетни приходи в размер на 32.79 млрд. USD, което представлява ръст от 16.4% спрямо предходната година. Нетната печалба достига 14.97 млрд. долара. Компанията поддържа впечатляващ EBITDA марж от 62.7%, а възвръщаемостта на инвестирания капитал възлиза на 60.7%. Последните тримесечни резултати също потвърждават силното представяне – през първото тримесечие на 2026 г. нетните приходи нарастват с 12%, нетната печалба – с 15%, а печалбата на акция (EPS) се увеличава с 18% до 4.60 долара., подпомогната и от активната програма за обратно изкупуване на акции. Тези резултати се дължат на стабилното потребителско потребление, ускореното навлизане на дигиталните плащания и способността на Mastercard да разширява присъствието си в нови платежни сегменти.

Рентабилност и ефективност

Именно рентабилността е една от най-силните страни на Mastercard. Последните данни показват възвръщаемост на собствения капитал (ROE) от 210.5%, докато прогнозното съотношение цена/печалба (Forward P/E) е 26.6 пъти. Макар тази оценка да е сравнително висока, тя се подкрепя от устойчивия двуцифрен растеж както на приходите, така и на печалбата на акция. Доходността на свободния паричен поток е 3.3%, а компанията увеличава дивидента си вече 14 поредни години, като текущата дивидентна доходност е 0.6%. Анализаторите очакват през финансовата 2026 г. печалбата на акция да нарасне с 19.0%, а приходите – с 13.1%, което потвърждава доверието в дългосрочния бизнес модел на Mastercard.

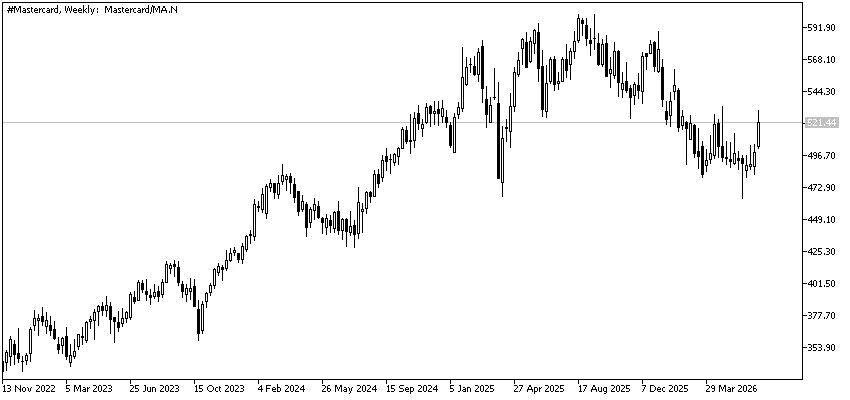

Оценка и нагласи на анализаторите

Въпреки че през последната година акциите на Mastercard отбелязват спад от 6.4%, анализаторските оценки остават категорично положителни. Средната целева цена е 643.59 долара, като най-високата прогноза достига 735 USD. Компанията получава консенсусна препоръка „Силна покупка“ (Strong Buy) с рейтинг 1.33. Изчисленията за справедлива стойност предполагат потенциал за повишение от около 6.8%, а някои модели прогнозират ръст до 15.6%. Положителните очаквания се основават на водещата пазарна позиция на Mastercard и способността ѝ да внедрява иновации, включително чрез наскоро представената глобална мрежа за разплащания със стейбълкойни, разработена съвместно с Visa и Coinbase.

Рискове и конкурентна среда

Основните рискове пред компанията са свързани с нейната сравнително висока пазарна оценка. Съотношението цена/печалба (P/E) за последните дванадесет месеца възлиза на 36.0 пъти, а съотношението дълг към собствен капитал достига 256.3%, което е високо за сектора. Въпреки това стабилните парични потоци позволяват на Mastercard без затруднения да обслужва своите задължения. Коефициентът бета от 0.74 показва по-ниска волатилност в сравнение с широкия пазар. Компанията е изправена пред силна конкуренция от Visa, бързоразвиващи се финтех компании и променяща се регулаторна среда. Въпреки това устойчивите мрежови ефекти, мащабът на дейността и постоянните инвестиции в иновации формират значително конкурентно предимство. Последните анализаторски доклади и отчетите след публикуване на финансовите резултати потвърждават очакванията, че Mastercard ще продължи да реализира устойчив двуцифрен ръст на приходите и през следващите години.

Заключение

Mastercard е компания с висока пазарна оценка, но същевременно се отличава със стабилен растеж, изключително висока рентабилност и водеща позиция в глобалната платежна индустрия. Способността ѝ последователно да генерира силни финансови резултати, да инвестира в иновации и да поддържа финансова дисциплина я превръща в един от лидерите в сектора. Въпреки това инвеститорите следва внимателно да отчитат рисковете, свързани с високата оценка на компанията и предизвикателствата, произтичащи от конкурентната и регулаторната среда.

Източници: sec.com, investing.com

Представената информация не е и не следва да се възприема като препоръка, съвет за сключване на сделки, инвестиционно изследване или консултация за вземане на инвестиционно решение, препоръка за следване на определена инвестиционна стратегия или да бъде възприемана като гаранция за бъдещо представяне. Съдържанието не е съобразено с рисковия профил, финансовите възможности, опита и знанията на конкретен инвеститор. БенчМарк използва публични източници на информация и не носи отговорност за точността и пълнотата на информацията, както и за периода на актуалността ѝ след публикуване. Търговията с финансови инструменти носи риск и може да доведе както до печалби, така и до частични или надвишаващи първоначалната инвестиция загуби. Поради тази причина клиентът не трябва да инвестира средства, които не може да си позволи да загуби. Настоящата публикация не е изготвена в съответствие с нормативни изисквания, целящи насърчаването на обективността и независимостта на инвестиционните проучвания и инвестиционните препоръки, не е предмет на забрана за сключване на сделки по отношение на определени финансови инструменти и/или емитенти, преди разпространението ѝ от изготвилото го лице или съответните лица за инвестиционния посредник и като такава следва да се възприема като маркетингово съобщение.